Die Eckpfeiler der CSDDD

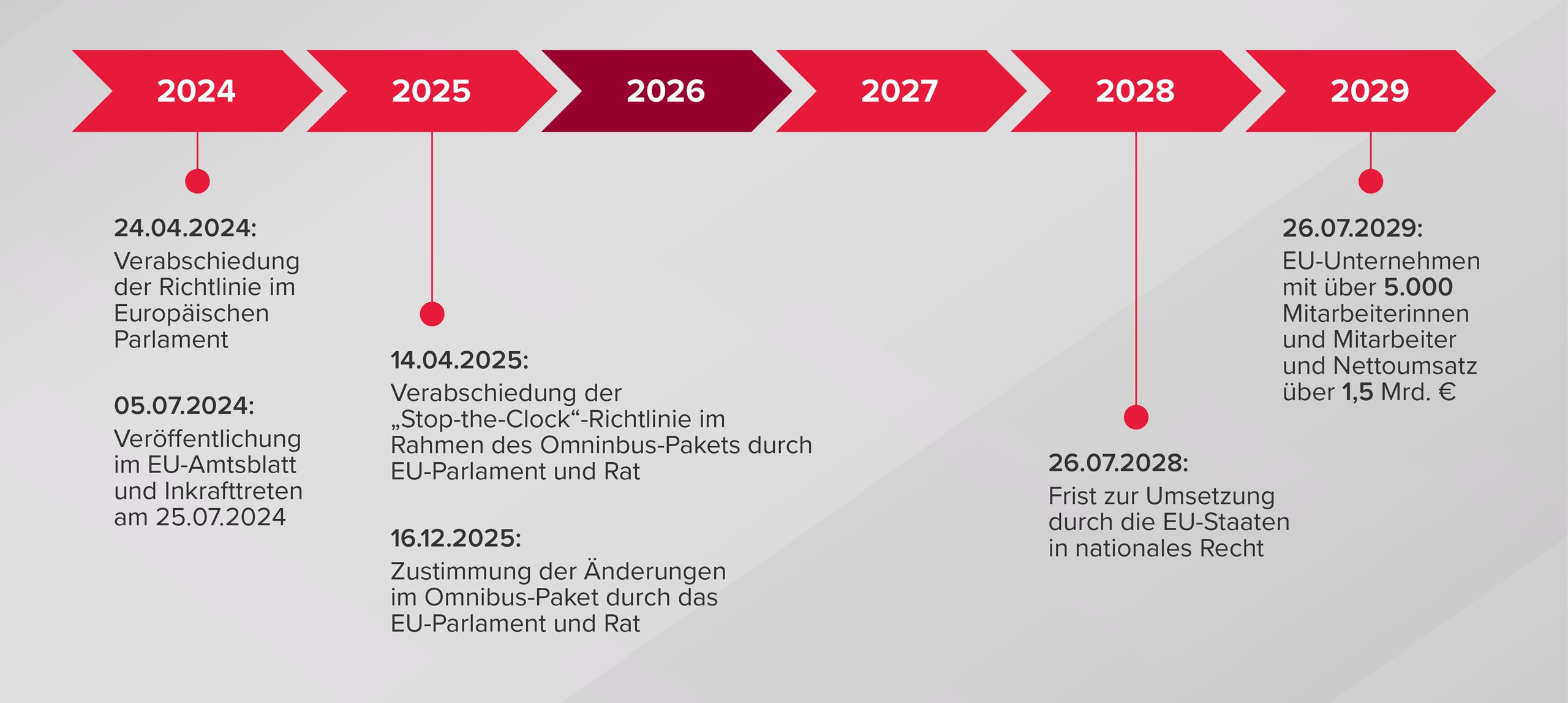

Die Richtlinie über unternehmerische Sorgfaltspflichten wurde am 05.07.2024 im Amtsblatt der Europäischen Union veröffentlicht und trat am 25.07. in Kraft. EU-Mitgliedsstaaten haben nach Inkrafttreten grundsätzlich 2 Jahre Zeit, die Richtlinie in nationales Recht umzusetzen. Mit dem Omnibus-Paket der EU-Kommission und der Stop-the-Clock-Richtlinie, die im Jahr 2025 beschlossen wurden, wurde der Anwendungsbereich angepasst und die Umsetzungsfrist der Mitgliedstaaten auf Juli 2028 verlängert. Das deutsche Lieferkettensorgfaltspflichtengesetz (LkSG) soll bis dahin angepasst werden.

Abb.: Zeitplan für die Umsetzung der CSDDD1

Die Sorgfaltspflichten gemäß CSDDD – ein Vergleich zum deutschen LkSG

Die CSDDD unterscheidet sich in einzelnen Punkten vom LkSG. Erstens erweitert die CSDDD die Schutzbereiche und berücksichtigt weitere Menschenrechte, die im Rahmen der unternehmerischen Sorgfalt geschützt werden müssen, sowie eine Erweiterung der Umweltrechte, einschließlich der Eindämmung des Klimawandels.

Zweitens führt die CSDDD das Konzept der “Aktivitätskette” ein, das produkt- und dienstleistungsbezogene Aktivitäten der vor- und nachgelagerten Wertschöpfungskette berücksichtigt, von der Gewinnung von Rohstoffen bis zum nachgelagerten Vertrieb (Art. 3 Abs. 1 g) CSDDD). Das Konzept der "Aktivitätskette" findet sich auch in der Durchführung der Risikoanalyse wieder, wonach (tatsächliche und potenzielle) negative Auswirkungen für die eigene Geschäftstätigkeit, die der Tochterunternehmen und - sofern mit der Aktivitätskette verbunden - für die Geschäftspartner (der vor- und nachgelagert Wertschöpfung) zu ermitteln, zu bewerten und zu priorisieren sind (siehe Art. 8f. CSDDD). Drittens geht die CSDDD nochmal gesondert darauf ein, dass relevante Interessenträger in den Sorgfaltspflichtenprozess einzubeziehen sind, etwa bei der Durchführung der Risikoanalyse oder Entwicklung von Präventions- und Abhilfemaßnahmen.

Schließlich sieht die CSDDD finanzielle Sanktionen vor, deren Höhe von den Mitgliedstaaten festgelegt wird; ein Zwangsgeld kann bis zu maximal 3 % des weltweiten Nettoumsatzes betragen (Art. 27 CSDDD).

Darüber hinaus gibt es auch Gemeinsamkeiten zwischen dem LkSG und der CSDDD: die CSDDD folgt dem Due Diligence Prozess zur menschenrechtlichen und umweltrechtlichen Sorgfalt. Dieser Prozess folgt internationalen Standards wie den UN-Leitprinzipien für Wirtschaft und Menschenrechte und umfasst gemäß Artikel 5 CSDDD die folgenden Sorgfaltspflichten:

- Einbeziehung der Sorgfaltspflicht in ihre Unternehmenspolitik und Risikomanagementsysteme nach Artikel 7;

- Ermittlung und Bewertung tatsächlicher oder potenzieller negativer Auswirkungen nach Artikel 8 und erforderlichenfalls

- Priorisierung tatsächlicher oder potenzieller negativer Auswirkungen nach Artikel 9;

- Verhinderung und Minderung potenzieller negativer Auswirkungen, Abstellung tatsächlicher negativer Auswirkungen und Minimierung ihres Ausmaßes nach den Artikeln 10 und 11;

- Leistung von Abhilfe für tatsächliche negative Auswirkungen nach Artikel 12;

- Sinnvolle Einbeziehung von Interessenträgern nach Artikel 13;

- Einrichtung und Aufrechterhaltung eines Meldemechanismus und Beschwerdeverfahrens nach Artikel 14;

- Überwachung der Wirksamkeit ihrer Strategien und Maßnahmen zur Erfüllung der Sorgfaltspflicht nach Artikel 15;

- Öffentliche Kommunikation über die Sorgfaltspflicht nach Artikel 16.

Im Vergleich zum LkSG stellt die CSDDD eine inhaltliche Erweiterung und Intensivierung dar. Unternehmen sind gut beraten, sich frühzeitig mit den Anforderungen der CSDDD auseinanderzusetzen und ihre Prozesse entsprechend anzupassen.

1 Die CSDDD gilt auch für Nicht-EU Unternehmen:

- Drittlandsgesellschaften oder Drittlands Muttergesellschaften einer Gruppe, die einen Nettoumsatz von mindestens 1,5 Mrd. EUR in der Europäischen Union erzielen.

- Unternehmen, die Franchising- oder Lizenzvereinbarungen anbieten, die einen weltweiten Umsatz von mindestens 275 Mio. EUR, Lizenzgebühren von mehr als 75 Mio. EUR erzielen und die in der CSDDD genannten Kriterien erfüllen.