EuGH entscheidet zur Werkzeuglieferung

In einem aktuellen Urteil (EuGH, vom 23. Oktober 2025, Rs. C-234/24) hat der EuGH zu Werkzeuglieferungen entschieden. Im Wesentlichen hat sich das Gericht der Frage angenommen, ob die Lieferung eines Werkzeuges (oder einer Form) als

- Nebenleistung zur Lieferung der mit dem Werkzeug hergestellten (Fahrzeug-)Teile oder

- als einheitliche Leistung anzusehen oder vielmehr von

- eigenständigen Lieferungen auszugehen ist.

Der EuGH stellt ebenfalls klar, dass eine innergemeinschaftliche Lieferung nur vorliegt, wenn der Gegenstand der Lieferung aus dem EU-Mitgliedstaat der Herstellung in einen anderen EU-Mitgliedstaat transportiert wird und nicht im EU-Mitgliedstaat der Herstellung des Werkzeuges verbleibt.

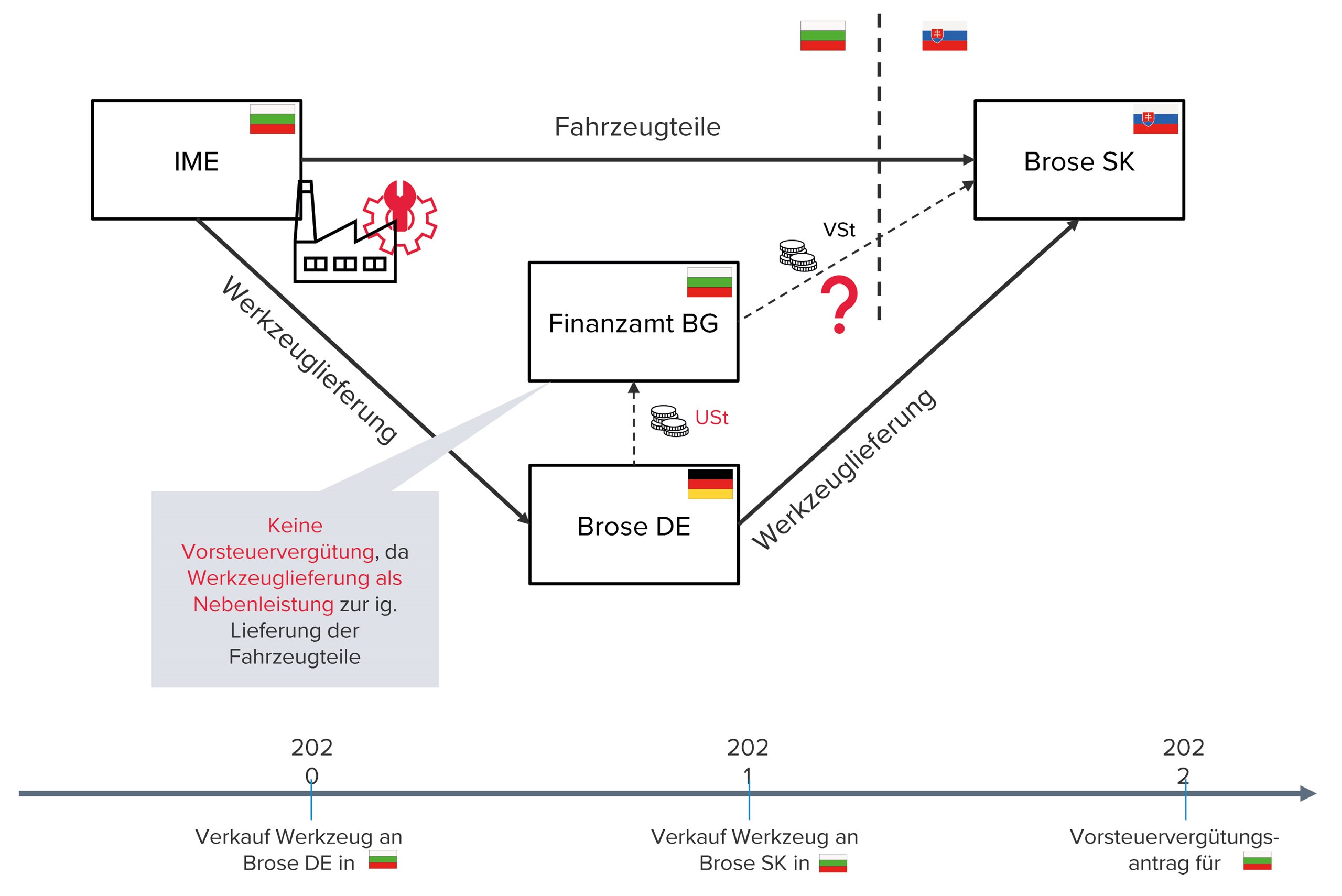

Im entschiedenen EuGH-Fall bestellt und kauft Brose Coburg (fortan: Brose DE) ein Werkzeug von einem bulgarischen Zulieferer (IME). Das Werkzeug verbleibt für die Produktion von Fahrzeugteilen für Brose Prievidza, spol. s r. o. (fortan: Brose SK - ein Konzernunternehmen der Brose Gruppe) bei Itegrated Micro-Electronics Bulgaria EOOD (fortan: IME), wird also nicht aus Bulgarien in einen anderen EU-Mitgliedstaat transportiert. IME produziert mit dem Werkzeug Fahrzeugteile, welche an Brose SK verkauft und aus Bulgarien in die Slowakei transportiert werden. Unstreitig handelt es sich hier aus Sicht der Parteien um (steuerfreie) innergemeinschaftliche Lieferungen.

Während des Produktionszyklus der Fahrzeugteile verkauft Brose DE das Werkzeug an Brose SK, wobei dieses wiederum in Bulgarien bei IME für die Produktion der Fahrzeugteile verbleibt. Brose DE stellt Brose SK eine Rechnung über den Verkauf des Werkzeuges unter Ausweis von bulgarischer Umsatzsteuer aus. Brose DE führt die Umsatzsteuer ab und Brose SK macht diese im Rahmen eines Vorsteuervergütungsantrages geltend.

Den Vorsteuervergütungsantrag lehnt die bulgarische Finanzbehörde unter dem Hinweis ab, dass die Werkzeuglieferung als Nebenleistung zur steuerfreien innergemeinschaftlichen Lieferung der Fahrzeugteile anzusehen ist und folglich die in Rechnung gestellte Umsatzsteuer nicht gesetzlich geschuldet ist.

Im ersten Teil seines Urteils stellt der EuGH klar, dass eine innergemeinschaftliche Lieferung nur dann vorliegen kann, sofern der Gegenstand der Lieferung physisch aus einem EU-Mitgliedstaat (Liefermitgliedstaat) in einen anderen EU-Mitgliedstaat transportiert wird. Ferner bestimmt die Mehrwertsteuer-Systemrichtlinie (MwStSystRL), dass eine steuerbefreite innergemeinschaftliche Lieferung mit einem innergemeinschaftlichen Erwerb einhergeht. Ein innergemeinschaftlicher Erwerb ist aber nur dann möglich, wenn der Gegenstand der Lieferung an den Erwerber in einen anderen EU-Mitgliedstaat befördert oder versendet wird. Daher lässt sich festhalten, dass ohne innergemeinschaftlichen Erwerb eine steuerbefreite innergemeinschaftliche Lieferung nicht vorliegen kann. Da das Werkzeug allerdings in Bulgarien verbleibt, kann die Lieferung des Werkzeuges nicht als steuerbefreite innergemeinschaftliche Lieferung angesehen werden.

Daran im Anschluss klärt der EuGH, dass grundsätzlich jeder Umsatz als eigene, selbständige Leistung zu betrachten ist, selbst dann, wenn zwischen den einzelnen Leistungen ein gewisser (wirtschaftlicher) Zusammenhang besteht. Etwas anderes gilt nur in den Fällen, in welchen eine Nebenleistung zur Hauptleistung gegeben ist oder die zu beurteilenden Leistungen so miteinander verbunden sind, dass sie eine einzige untrennbare wirtschaftliche Einheit bilden, deren Aufspaltung wirklichkeitsfremd wäre.

Zwar erkennt der EuGH eine gewisse wirtschaftliche Verflechtung der Werkzeuglieferung mit der Lieferung der Fahrzeugteile an, verneint jedoch im vorliegenden Fall sowohl eine einheitliche Leistung als auch eine Nebenleistung zur Hauptleistung. Einerseits wird die Lieferung des Werkzeuges und die Lieferung der Fahrzeugteile von unabhängigen Steuerpflichtigen erbracht. Andererseits erfüllt der Erwerb des Werkzeuges für Brose SK einen eigenen Zweck (u.a. Verschaffung der Sicherheit im Falle einer Insolvenz des Zulieferers über das Werkzeug zu verfügen oder das Werkzeug einem anderen Zulieferer zur Verfügung zu stellen). Ein weiteres Argument gegen die Annahme einer Nebenleistung sieht der EuGH darin, dass das Werkzeug für den gesamten Produktionszyklus zur Verfügung gestellt wird und nicht lediglich für die Produktion eines Teils oder einer einzelnen Charge noch in die Fahrzeugteile eingebaut wird. Somit stellt der Verkauf des Werkzeuges eine eigene, selbständige Lieferung dar und der Vorsteuerabzug ist folglich zu gewähren.

Leider hat der EuGH nicht zu der Frage Stellung genommen, ob er im Fall, dass IME das Werkzeug direkt an Brose SK verkauft/geliefert hätte, zum gleichen Ergebnis gekommen wäre. Es lässt sich daher festhalten, dass ein wesentlicher Aspekt der umsatzsteuerlichen Behandlung von Werkzeuglieferungen geklärt ist, in dem ein oder anderen Bereich aber noch Klärungsbedarf besteht.