Dr.-Ing. Kai Steffens

Geschäftsführer BDO Technik- und Umweltconsulting GmbH

Forschung und Entwicklung sind zentrale Treiber für den Fortschritt von Unternehmen – erfordern jedoch nicht nur technisches Know-how, sondern auch eine strategische Finanzierung. Mit der steuerlichen Forschungszulage steht Unternehmen in Deutschland ein attraktives Instrument zur Verfügung, um Innovationsprojekte nachhaltig zu fördern. Anders als bei klassischen Fördermitteln profitieren Unternehmen hier von einem vergleichsweise unkomplizierten Antragsverfahren, das auch rückwirkend genutzt werden kann. Ob eigenbetrieblich oder im Rahmen von Kooperationen oder Auftragsforschung: Die steuerliche Förderung kann nicht nur für zukünftige, sondern auch für laufende und bereits abgeschlossene Projekte beantragt werden. Auch Unternehmen in Verlustphasen profitieren unmittelbar durch eine Auszahlung.

Wir begleiten Sie im gesamten Prozess: von der Projektbewertung über die Antragstellung bis hin zur optimalen steuerlichen Strukturierung – interdisziplinär, effizient und lösungsorientiert.

Mit unserem Forschungszulagenrechner erhalten Sie in wenigen Schritten eine erste unverbindliche Einschätzung, ob Ihr Unternehmen von der steuerlichen Forschungsförderung profitieren kann und in welcher Größenordnung eine Forschungszulage möglich ist. Die Berechnung ersetzt keine individuelle Prüfung, bietet jedoch eine fundierte Orientierung für Ihre weitere Planung.

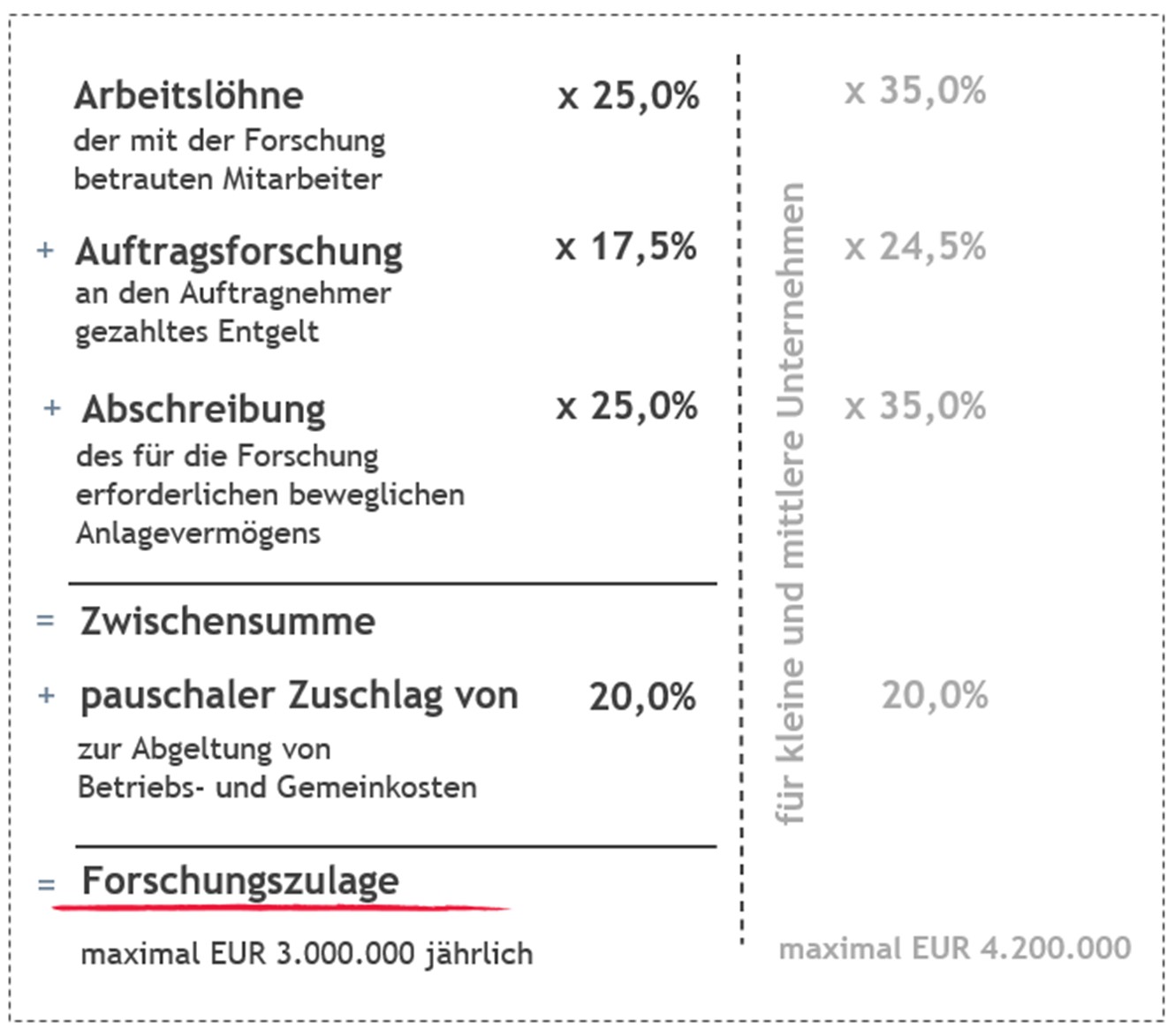

Die Forschungszulage ist mit einer jährlichen Fördersumme von bis zu EUR 3.000.000 bzw. EUR 4.200.000 für kleine und mittlere Unternehmen ein interessantes Instrument, um die eigenen oder in Auftrag gegebenen Forschungs- und Entwicklungsprojekte finanziell zu optimieren und die Steuerbelastung zu senken.

Förderfähig sind neben den Arbeitslöhnen der forschenden Mitarbeiterinnen und Mitarbeiter, die im Rahmen der Auftragsforschung entstandenen Aufwendungen, sowie die Abschreibung des für die Forschung erforderlichen, beweglichen Anlagevermögens. Für Forschungs- und Entwicklungsvorhaben, die nach dem 31. Dezember 2025 beginnen, wird zudem ein pauschaler Zuschlag von 20% zur Abgeltung entstandener Betriebs- und Gemeinkosten berücksichtigt.

Die Forschungszulage mindert die Ertragsteuerbelastung im Rahmen der nächsten Steuerveranlagung. Verbleibende Überhänge werden nicht vorgetragen, sondern direkt erstattet. Dadurch können Unternehmen auch dann unmittelbar profitieren, wenn die geltend gemachte Forschungszulage über der aktuellen Ertragsteuerbelastung liegt.

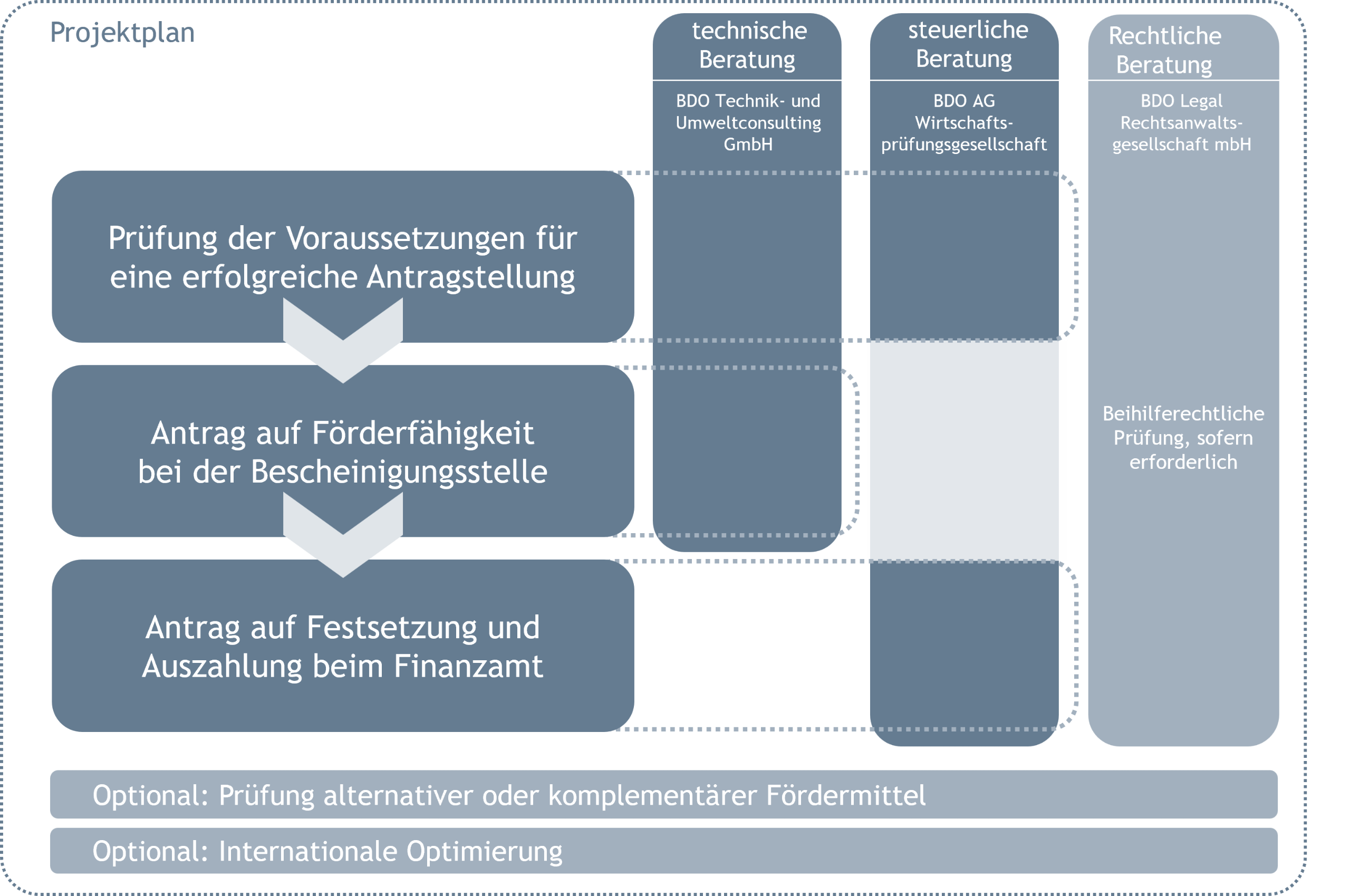

Neben einer Übersicht zu unseren Leistungen der Fördermittelberatung finden Sie nachfolgend relevante Eckpunkte zu weiteren Themen in diesem Kontext:

Gerne unterstützen wir Sie bei der optimalen Strukturierung, der Prüfung der Antragsvoraussetzung, dem Antragsverfahren oder weitergehenden Fragestellungen, sei es in steuerlicher, technischer oder rechtlicher Hinsicht.

Die Bescheinigungsstelle prüft, ob es sich bei den im Antrag beschriebenen Tätigkeiten um ein förderungswürdiges Projekt im Sinne des Forschungszulagengesetzes (FZulG) handelt und bezieht sich damit primär auf den technischen Part des Projekts. Bei einer Förderfähigkeit erstellt sie es eine Bescheinigung, die für das Finanzamt bindend ist.

Auf Grundlage der Bescheinigung kann das anspruchsberechtigte Unternehmen nach Ablauf des jeweiligen Wirtschaftsjahres einen Antrag auf Forschungszulage bei seinem Finanzamt stellen.

Die Forschungszulage wird in einem separaten Bescheid festgesetzt und bei der nächsten erstmaligen Veranlagung eines Jahres zur Einkommen- oder Körperschaftsteuer vollständig auf die festgesetzte Steuer angerechnet. Wenn die Forschungszulage die festgesetzte Steuer übersteigen sollte, erfolgt eine Erstattung, so dass auch Unternehmen mit einer geringen Steuerbelastung wie auch Unternehmen in Verlustphasen direkt gefördert werden. Damit stellt die Forschungszulage auch für Start-ups mit Anlaufverlusten eine interessante Förderung dar.

Wir beraten Sie gerne zu allen steuerlichen Aspekten der Forschungszulage. Auch können Ihnen die Fachleute der BDO Technik & Umwelt Consulting GmbH in allen technischen Fragestellungen und die Expertinnen und Experten unseres Kooperationspartners BDO Legal Rechtsanwaltsgesellschaft mbH bei allen rechtlichen Fragen wie Vertragsprüfungen im Rahmen der Auftragsforschung oder beihilferechtlichen Themen weiterhelfen.

Dr.-Ing. Kai Steffens

Lars Günther

Matthias Holzer

Nadine Berger